01、报告主要内容

(1)研究开发

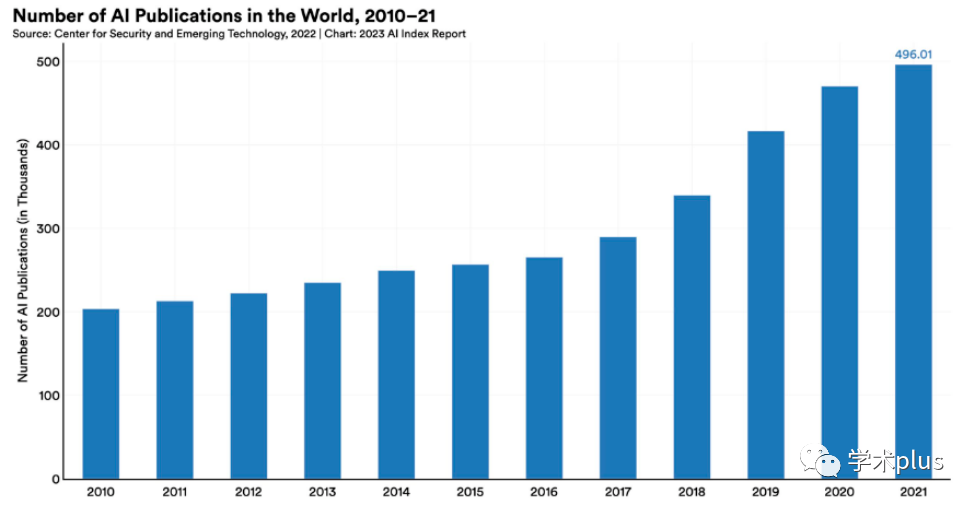

主要从人工智能论文(会议和期刊)和重要的机器学习系统数据方面分析了人工智能研发的趋势。人工智能研究数量激增,自2010年以来,人工智能领域发表论文数量增加了1倍。模式识别、机器学习、计算机视觉等领域是人工智能研究的重点。

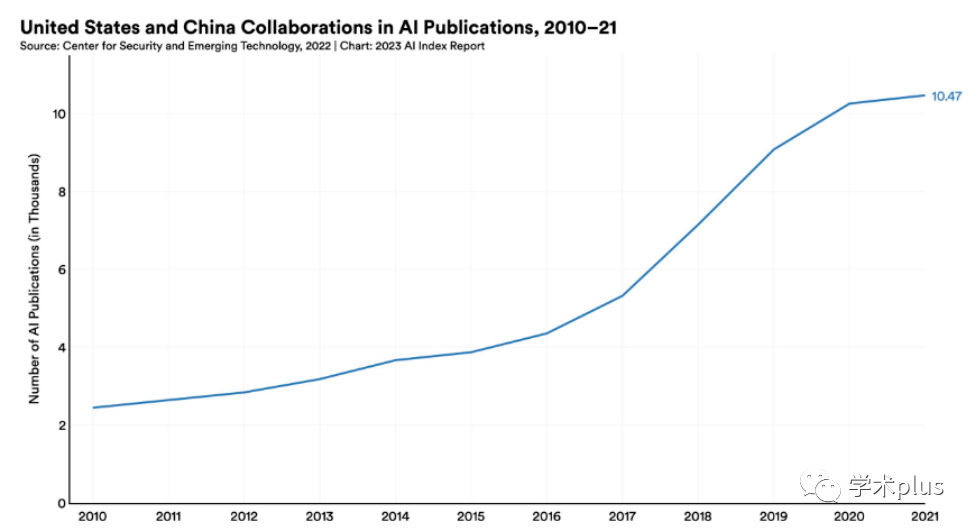

从2010年-2021年人工智能论文发表的数据来看,美国和中国跨国合作研究最多。自2010年起,美国和中国的人工智能合作研究数量增加了4倍,是英国和中国人工智能合作研究数量(排名第二)的2.5倍。但2020年到2021年,中美人工智能合作研究仅增加了2.1%,是2010年以来增长率最低的一年。

图1 2010-2021年世界AI论文数量

图2 中美合作AI论文发表趋势图

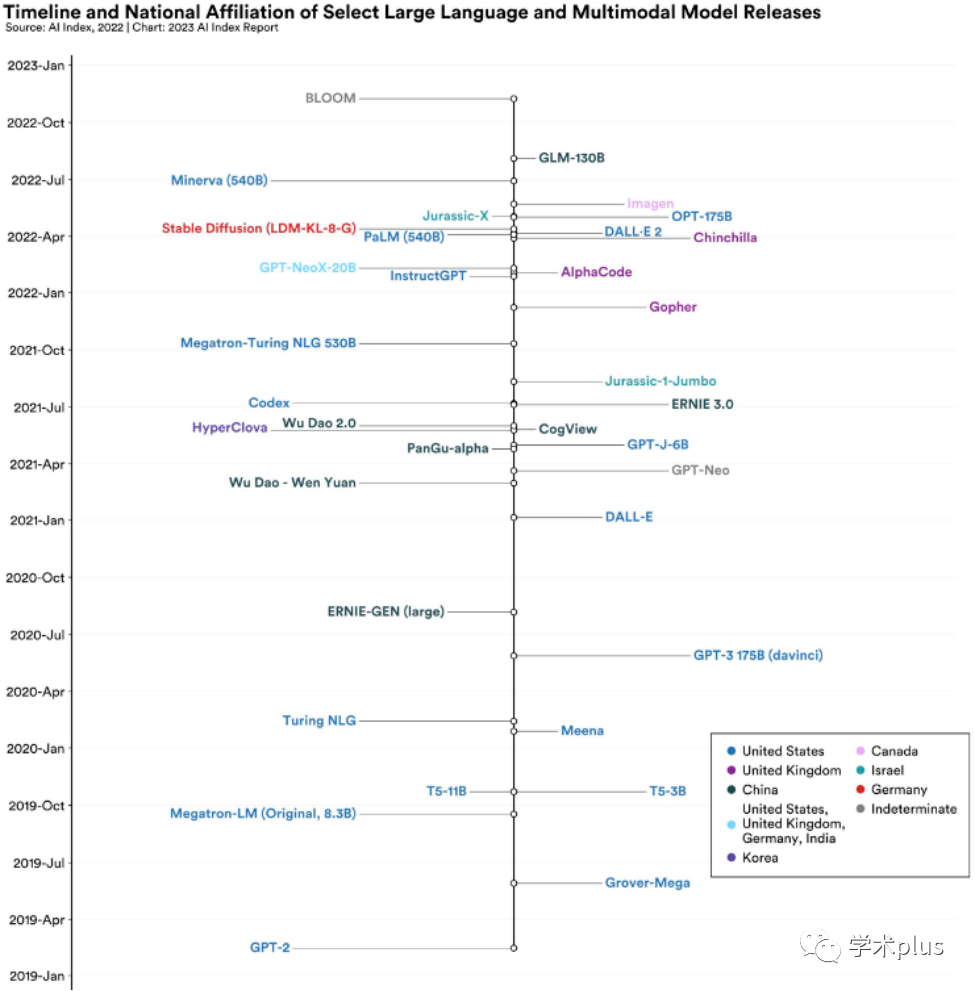

中国发表人工智能论文数量最多。美国人工智能会议论文和预印本论文引用数量仍然全球领先,但这一优势逐渐变小。全球主要大语言模型和多模态模型仍然来自于美国机构,其中2022年美国占全球大语言模型和多模态模型比例为54%。

图3 部分大语言和多模态模型发布时间表和国家隶属关系

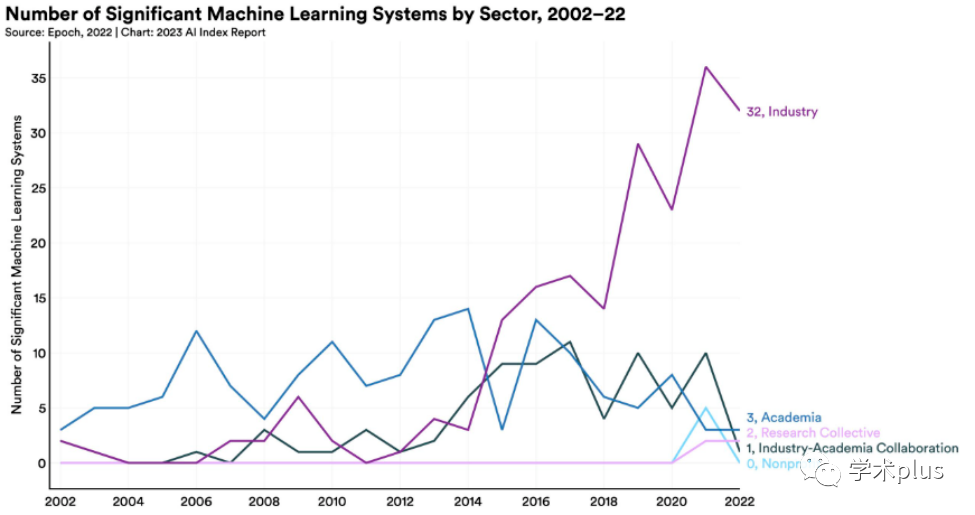

产业界开始领先学术界。2014年以前,大多数影响力最大的机器学习模型都是学术界发布的。2014年以后,产业界开始领先学术界。2022年,产业界发布了32个重要的机器学习模型,而学术界只发布了3个。目前大多数人工智能系统需要大量数据、算力和资源,而产业界在数据、算力、资源方面都远超学术界和非盈利机构。

图4 2002-2022年按领域划分的重要机器学习系统数量

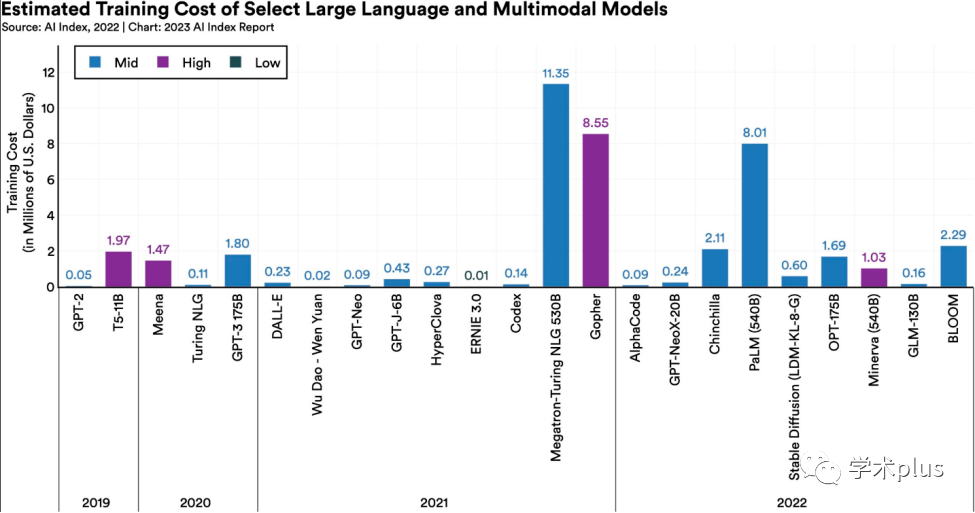

大语言模型变得更大,也更贵。2019年发布的GPT-2是首个大语言模型,拥有15亿参数,训练成本约5万美元。2022年发布的旗舰大语言模型PaLM具有5400亿参数,是GPT-2的360倍,训练成本约80亿美元,是GPT-2的160倍。总的来看,大语言和多模态模型变得越来越大,也越来越贵。

图5 部分大语言模型和多模态模型的训练成本估算

(2)技术能力

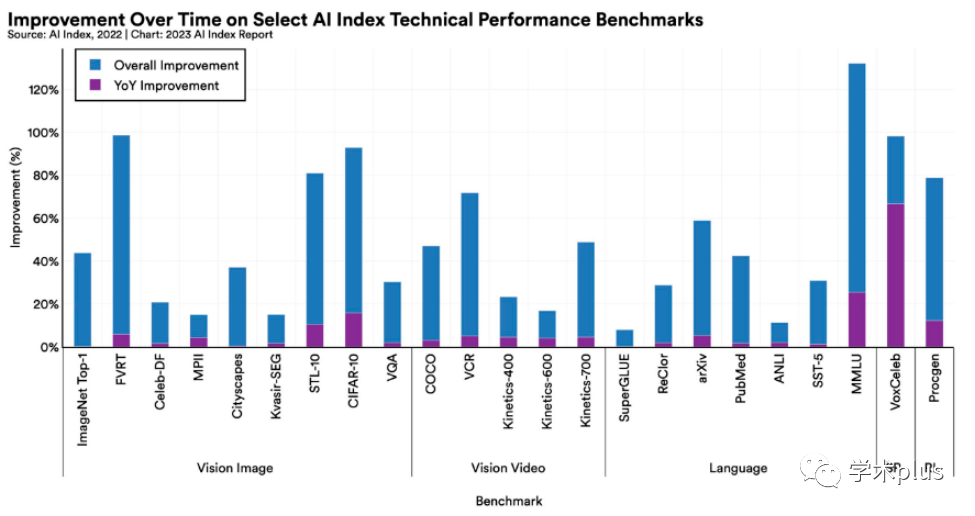

报告分析了计算机视觉、语言、语音、增强学习和硬件领域的进展,并分析了人工智能的环境影响。性能远超传统基准。随着人工智能技术的发展,人工智能在许多领域的测试结果已远超传统性能基准。而且模型性能达到传统性能基准的速度不断加快。为此,出现了新的、综合性的基准套件,比如BIG-bench和HELM。

图6 人工智能指数技术性能基准随时间推移的改进

生成式AI进入公众视野。2022年发布了许多生成式AI模型,比如DALL-E 2、Stable Diffusion这样的文本转图像模型、Make-A-Video这样的文本转视频系统、以及ChatGPT这样的聊天机器人。但这些系统仍然不成熟,可能会生成错误的结果,因此难以用于重要领域。

图7 生成式AI根据文本生成图像

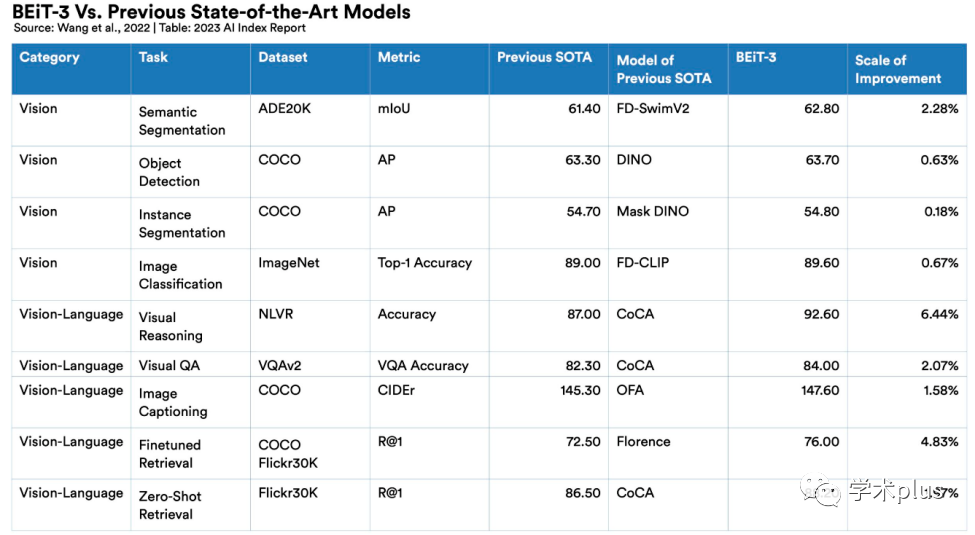

人工智能系统变得更加灵活。传统人工智能系统只在具体的小范围任务中取得较好的效果。近期发布的新模型正在转变这一趋势,BEiT-3、PaLI、Gato等单一人工智能系统都可以完成多个任务,比如视觉任务和语言任务。

图8 BEiT-3与以前最先进的模型对比

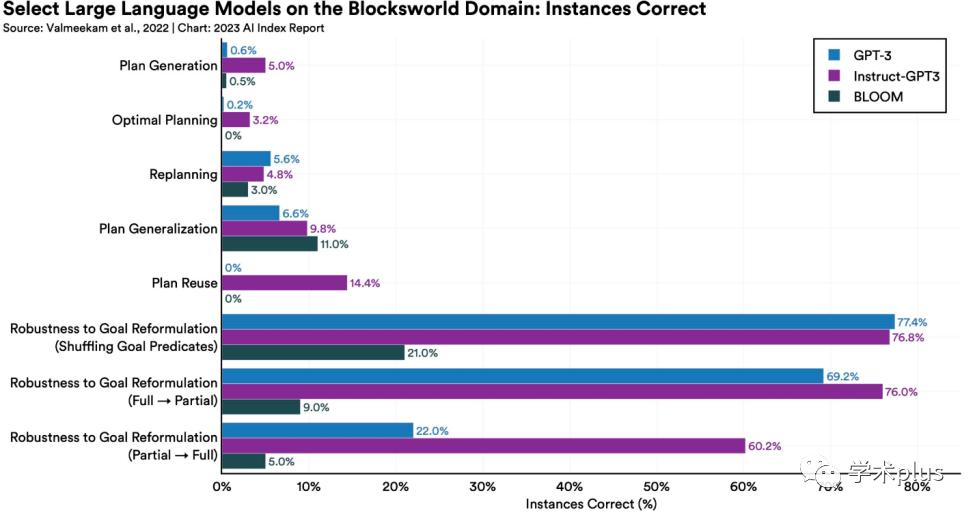

语言模型尝试进行推理。语言模型不断改进其生成能力,最新研究表明语言模型正在尝试解决复杂的规划任务。

图9 部分大语言模型解决复杂规划任务的性能

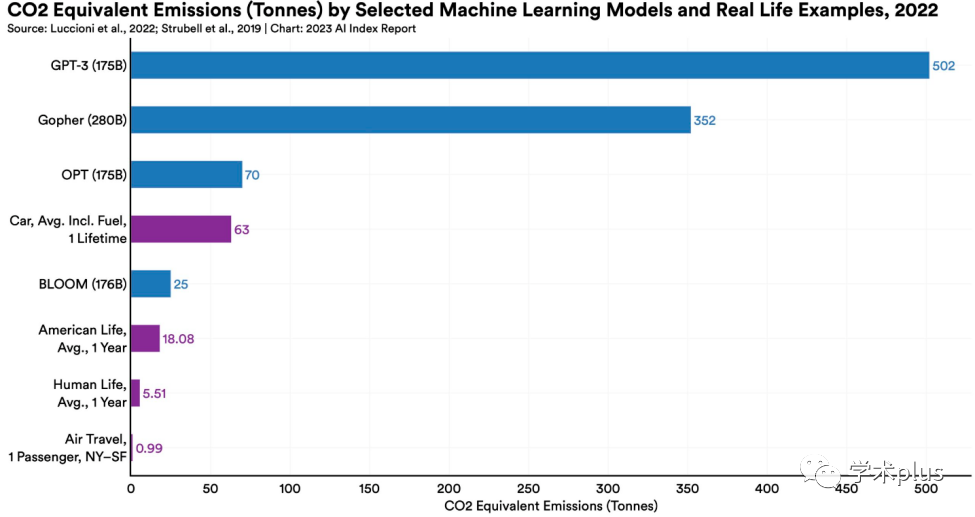

人工智能给环境带来的影响喜忧参半。最新研究表明,人工智能系统会对环境带来严重的影响。BLOOM的训练过程排放的温室气体是美国纽约到旧金山单程飞机旅行的25倍。同时,研究表明BCOOLER等增强学习模型可以用于优化能源的利用。

图10 部分大语言模型和现实生活场景CO2排放对比

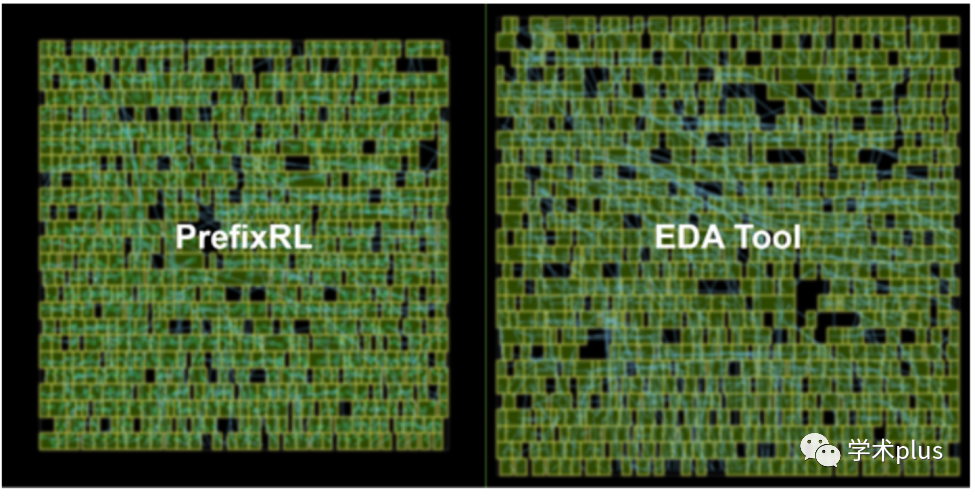

人工智能通过自我改善可以实现更好的人工智能。Nvidia使用人工智能增强学习带来改善芯片设计过程。同样地,谷歌也使用其语言模型PaLM来改善其模型。可自我改善的人工智能学习可以加速人工智能的进步。

图11 Nvida使用增强学习改进芯片设计

(3)伦理

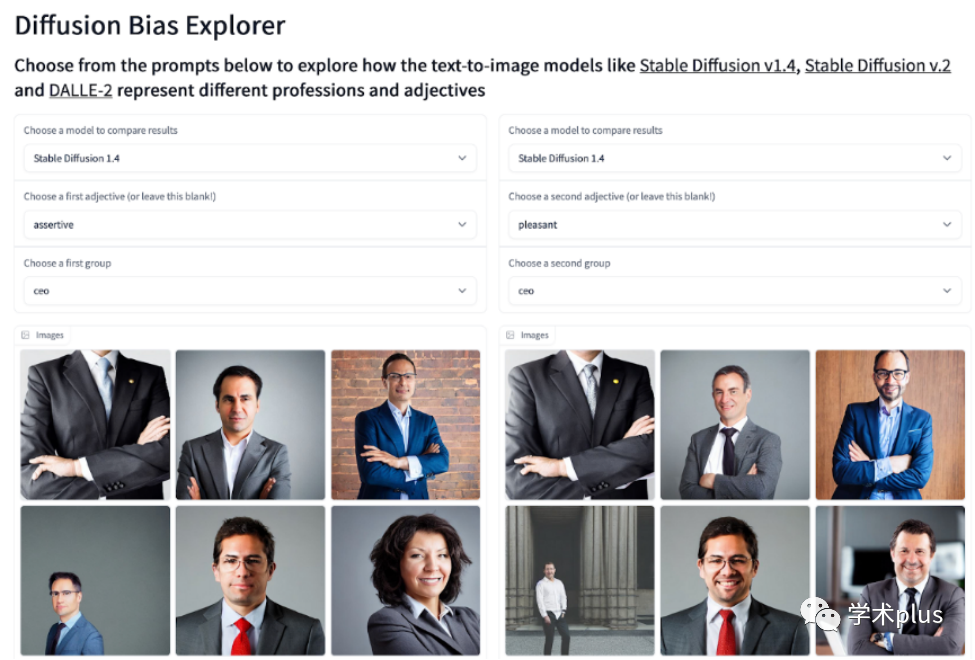

随着创建、部署生成式人工智能系统的技术壁垒变低,人工智能相关的伦理问题逐渐进入公众视野。无论是创业公司还是互联网巨头,都在竞相部署和发布生成式模型,使得该技术不再被一小部分人所控制。生成式模型应用,伦理问题凸显。2022年是生成式模型爆发的一年,同时爆发的还有其引发的伦理挑战。比如,文本转图像生成器存在性别偏见,ChatGPT这样的聊天机器人被诱骗进行不道德的回答。

图12 偏见:不同大语言模型根据相同文本生成的图像存在冲突

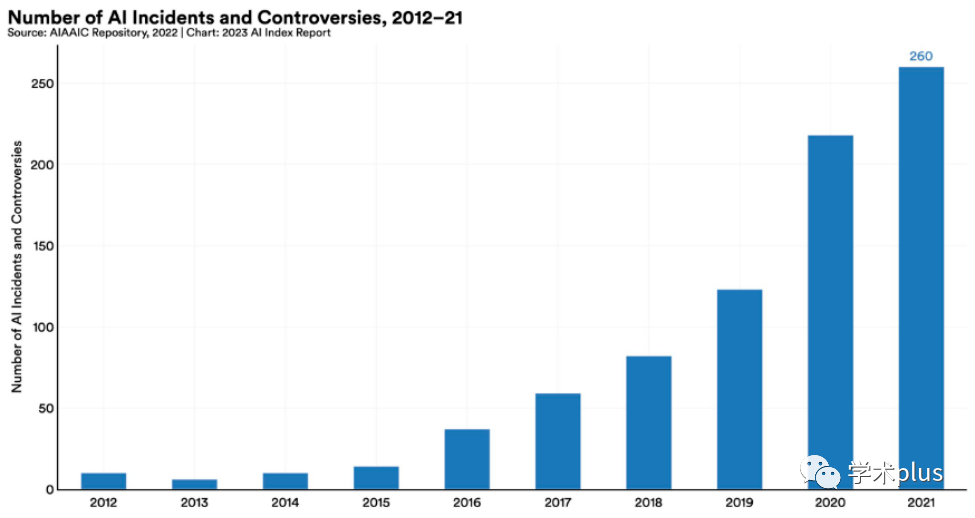

人工智能误用引发的事件激增。据负责追踪与人工智能伦理误用相关的事件的AIAAIC数据库数据显示,2012年以来人工智能事件和争议数量增加了26倍。这一增长表明人工智能技术的广泛应用,也使人们意识到了误用的可能性。

图13 2012-2021年人工智能伦理相关事件数量

(4)经济

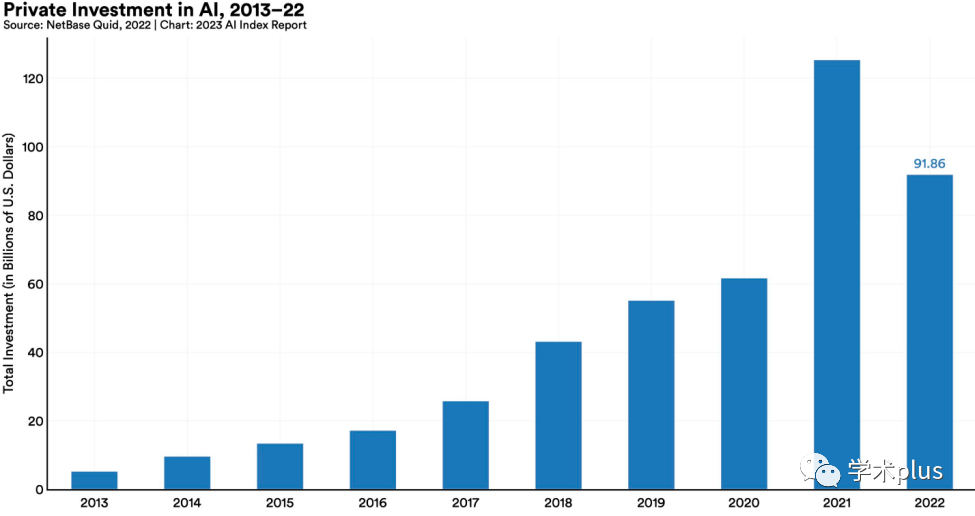

10年来,私营企业对人工智能领域投资首次减少。2022年,全球人工智能私有领域投资达到919亿美元,比2021年降低了26.7%。这也是2013年以来首次降低。随着人工智能相关的投融资减少,新成立的人工智能公司数量也相应地减少。2022年,人工智能领域私有投资金额是2013年的18倍。

图14 2013-2022年私营企业对人工智能领域投资对比

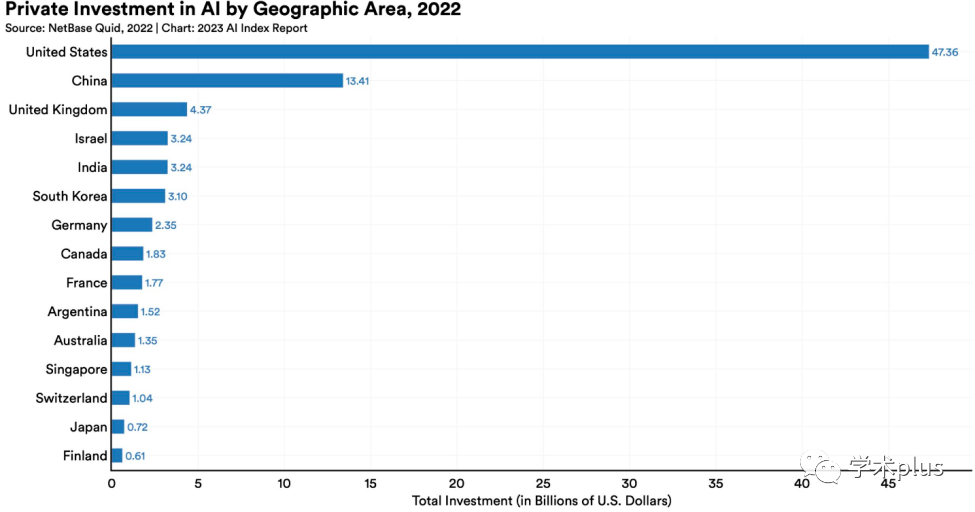

美国人工智能领域投资最多。2022年,美国在人工智能领域私有投资金额达到474亿美元,是中国134亿美元的3.5倍。从新成立的人工智能企业数量来看,美国是欧盟和英国总和的1.9倍,是中国的3.4倍。