出品/联商专栏

撰文/浪潮新消费

深圳历来就被称为“躺在便利店上的城市”。

虽然只有40年历史,但说起便利店,却必须提到深圳。它连续几年蝉联中国连锁经营协会发布的“中国城市便利店指数”冠军。到2017年,深圳每2228人就拥有一家便利店。

据不完全统计,深圳现存连锁便利店超过6000家,这还不包括数量众多的夫妻老婆店等,竞争激烈程度可见一斑。即便是这样,每年仍有新品牌前仆后继地进驻深圳,也有一批旧便利店黯然退场。

为什么大家对深圳如此重视?成为新一代便利店最理想的试验田。我们其实可以从三个方面来看:

第一,深圳发达的经济实力与本身浓厚的便利店文化。

2019年,深圳地区总GDP达到26927.1亿美元,人均GDP超过2.9万美元,位居全国第一。深圳是典型的城市经济,城镇化近100%,同时工业比重约37%,能提供很好的供应链基础条件,本身经济实力也非常优越。

第二,深圳的市场特性,与便利店近几年的新兴趋势互相契合。

便利店近几年的新趋势,毫无疑问和便利性、连锁化、新人群等关键词息息相关的.

而深圳偏安一隅,很多没经过优胜劣汰的便利店还维持着上世纪的经营水平,在便利性上早已无法满足新一代消费者的需求.

例如《2019深圳夜间消费研究报告》指出,本地95后00后新生代逐渐崛起,成为夜间消费的主力,而在深夜零售中,24小时便利店占比高达85%.

但许多“小商超”营业时间有限,且选品风格杂乱,和新生代喜好相去甚远.

再说说连锁化,有数据显示,截至2018年年底,深圳常住人口达到1302.66万,其中非户籍人口占总人口65%.这使得深圳能够称得上一个货真价实的“移民城市”,人们的消费习惯非常多元化.

虽然对于连锁便利店来说这意味着极大的挑战,但从另一个角度想——谁能在深圳的便利店市场立稳脚跟,谁就能证明其在复杂条件下一流的适应能力和可扩展性.

另外,新兴的便利店模式越来越强调为顾客提供更多价值.比如直接提供热餐供应,成为白领们的午间食堂;又比如打通线上与线下,灵活地发挥作为社区团购“据点”的职能.

这类的新业态和新模式,其实最适合在深圳这个中国最具消费活力,最能代表新一代消费人群习惯的城市去探索、实践.

1、存量最大的本土系,仍处于粗放发展阶段

具体说到深圳的便利店,就不得不提以各种小商超,以及加盟便利店品牌构成的“本土系”.

“本土系”是深圳存量最大的便利店形式,但在当下便利店变革的窗口期,这些小商超们却难以抓住机会.究其原因,是因为他们仍处于便利店的粗放发展阶段,在产品、技术与成本结构等方面都存在大量问题.

我们简单算一笔账:一家深圳普通的加盟便利店日均营收是3223元,月销售总额就是96690元,毛利按25%计算,一个月的利润就是24172.5元.

其员工支出按三人计3*4585=13755元(包含四金)。房租按每平方米180~200元,假如营业面积50平方,则差不多10000元.水电费,空调与照明日均30度电,商业用电每度1.05元,月均958元.

最后核算:24172.5-13755-10000-958=-540.5.辛辛苦苦、没日没夜干了一个月,结果还要倒赔540.5元.而这还没计算各种商品损耗,不然亏得更多.

这笔账,一定程度上可以代表深圳本土系便利店的现状.

很多小商超的小老板,不得不自己出店面,或者自己当店员,收入才能勉强为正,赚得也跟打工差不多.最重要的是,这种模式的抗风险能力太差,在今年受疫情影响也最严重.

2、日系便利店商品结构更健康,但灵活性相对不足

落到具体的点上,之所以深圳本土系便利店大多挣扎在盈利线附近,很大一个原因是因为其商品结构比较混杂、落后.

比如SKU偏少、汰换不及时、杂货比例非常高、基本没有鲜食等业务,本质上和传统的小卖部、夫妻老婆店区别不大.

在这一点上,以7-11、全家为代表的日系便利店改进得就非常好.很少有人知道,其实中国大陆首家7-11就是从深圳开始的,在当地人口中更是有着“7仔”的爱称.

举个例子,华南地区的7-11通常会有很多港式风味的鲜食供应,像咖喱鱼蛋、车仔面、自由斟等.这些SKU通常贡献了 60%以上的营业额和60%的毛利.

俗话说“民以食为天”,在本饮食文化本来就深厚、丰富的南方,鲜食自然是便利店提升营收的一块香饽饽.但日系便利店也有其局限性,外来的和尚也不总是能念好经.

第一,是其扩张速度慢,决策链条长、不灵活.

同样以7-11为例,自1992年开出首家门店后,其中国扩张速度一直以“慢”著称,2012年甚至遭遇“关店潮”.

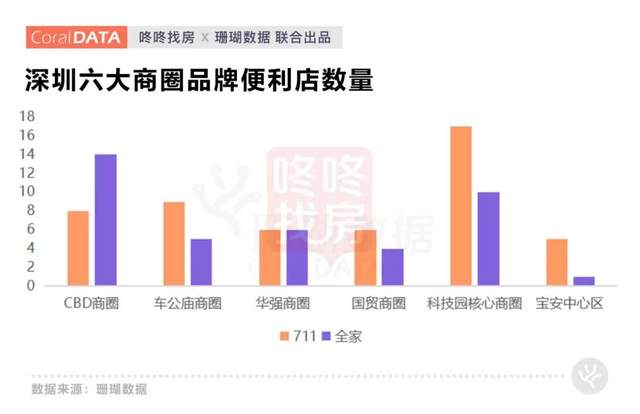

据统计,在深圳六大商圈中,7-11便利店的总数为51家,全家便利店的总数量仅有40家,而罗森至今仍未进驻深圳.整体来看,本地的外资便利店占比仅有3.5%左右.

除了扩张速度,在商品结构调整等诸多运营细节上,日系便利店难免也因为其外资身份,会遭遇