进入2022年,十年亏损、十年独家版权的长视频,其生存空间、商业模式到了命运转折十字路口。

作者 | 杨铭

编辑 | 刘珊珊

2022年头两个月,关于长视频行业消息主要围绕几方面:

一是悬疑剧《开端》开播,因为题材“循环”的新颖引起了不少关注,堪称长视频开年第一爆,又因为大结局烂尾被骂上热搜;

二是巨亏的爱奇艺,继2021年底开始大幅缩减人员和开支后,依然处于铺天盖地的“*”传闻;

三是长短视频再起纷争。有媒体称《长津湖》刚在爱优腾上线,即在短视频平台出现大量切条内容;短视频方面则回应称,相关内容是与《长津湖》制片方博纳影业宣传合作的一部分,相关视频总长度不到6分钟,媒体所传“长达半小时的切条”失实。

四是2月10日,国家广播电视总局正式印发了《“十四五”中国电视剧发展规划》,针对近几年来备受关注的“天价片酬”、“偷漏税”“阴阳合同”等问题,给出了具体的约束条款。

简单来看,上述消息是长视频当前生存困境、竞争环境,以及行业沉疴宿疾、乱象频频的体现。

以土豆网2005年推出计,长视频已走过16年:从盗版横行、野蛮生长,到形成优爱腾三足鼎立的寡头垄断格局,通过烧钱在行业中拥有越来越重的话语权、控制权,你追我赶、相爱相杀未决出胜负,直至斗快短视频崛起,“抱团”痛斥短视频平台。

从时间线看,亏损一直是长视频行业发展最大问题。有数据就显示,优爱腾三家十年来烧了近千亿,仍未带来一块钱的盈利。另外,B站也处于巨亏中,唯一例外的可能是宣称盈利的芒果超媒。

行业绝望的是,赚钱看起来遥遥无期。阿里文娱事业群总裁樊路远曾在大会上公开发言:“按现在生存环境,盈利指日可待是痴心妄想。”

爱奇艺2018年-2021年Q3亏损超436亿

对比大洋彼岸的奈飞(Netflix),1997年诞生以来,其账面利润率每年平均增长约3个百分点,已从2016年的4%增长到2019年的13%。在日本,流媒体品牌Hulu Japan、dTV、U-NEXT、FOD竞争激烈,但几乎都在四五年时间内实现了盈利。

众所周知,优爱腾梦想一直是成为中国的奈飞,内容、商业模式都能看到对标奈飞的影子。现实很残酷,不仅迄今无一能看到奈飞背影,也不如日本各家流媒体公司——尽管优爱腾付费会员数量、用户规模都远超日本流媒体,甚至爱奇艺能否继续存活都是大疑问。

积重难返,长视频在国内被越来越多的人认为不是一门好生意。当优爱腾格局已十年,有必要认真思考,长视频一直巨亏、不如奈飞的深层原因,以及与中短视频的博弈逻辑。同时,展望2022年,长视频能否越过山丘,从根本上扭转长视频行业困局?

01

会员+广告,商业模式一开始就是死胡同

思考上述问题前,需先搞清楚一个问题:长视频行业盈利和亏损如何计算?

用经济学常识看,利润=生产总值-生产成本,亏损=经营收入-经营费用-其他乱七八糟的各种费用。套用到长视频行业,主要和营业收入(会员付费、广告营收)、内容成本(采购、自制影视成本)两项有关。

一些业内人士此前认为长视频行业盈利模式单一、会员价格偏低、内容成本太高。“国内长视频如果要实现盈利,手段主要是两方面。下游C端,提高用户会员价格、增加广告植入;上游B端,压低采购、自制成本。”有影视行业内部人士表示。

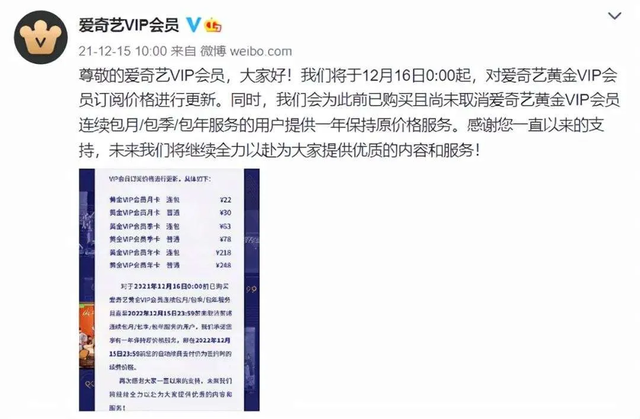

为了增收,国内长视频常采用的手段是会员提价。2019年开始,各大长视频平台曾把亏损原因,归责于国内观众不愿意为作品买单,陆续表达“国内视频会员定价较低,影响行业健康发展”,为日后涨价埋下伏笔。

去年12月底,爱奇艺、芒果TV等宣布新一轮会员涨价。从最新会员价格看,国内用户会员价格贵过奈飞——优爱腾在涨价后,会员价格22~30元/月,按国内人均月薪2927元(国家统计局公布2021年全国居民人均收入35128元)算,占比超过千分之十。奈飞会员费为9.99~19.99美元/月,按美国人均月薪3500美元算,占比不到千分之六。

从盈利模式看,奈飞简单明确,就是99%的会员收入(另外1%为DVD服务)——至今奈飞坚持平台无任何广告模式,未选择订阅加广告两条腿走路模式,比优爱腾明智一筹。

奈飞坚持无广告商业模式

国内长视频盈利模式探索上,其实非常复杂:会员+广告两种主要变现方式外,还曾尝试超前点播、游戏、直播打赏、直播电商以及内容分发等多样付费模式。

超前点播在用户怨声载道、监管出面后已取消,游戏、直播打赏等则算边角料,选秀、耽改剧等创收通道被堵,国内长视频营收,主要仍看会员和广告收入。

按道理,国内长视频会员价格已贵过奈飞,更贵过日本流媒体,且有广告等其他诸多商业模式,那么为何还巨亏?

从表面看,付费订阅增长缓慢,直接影响优爱腾营收。奈飞全球用户总数达2.22亿,虽然增长放缓,但2021年Q4仍录得828万净增长。优爱腾加起来只有3亿多,2020年后不仅增长放缓,甚至出现了下滑。

以爱奇艺为例,2021年三季度爱奇艺会员数1.036亿,同比减少1.1%,环比减少2.4%。而且,这并不是其会员数唯一下滑的一个季度。

优爱腾和奈飞会员的差距有诸多因素,包括市场环境(国内VS国际),用户付费习惯,也符合互联网行业整体趋势:任何一个市场都有用户天花板,对长视频来说,经过十年快速发展,已进入存量市场,继续保持此前高增长已然不现实,因此不仅是优爱腾,包括奈飞也呈下滑趋势。

这意味着,付费会员订阅制从开始就是一个死胡同——尽管早期阶段,这种商业模式可以让平台快速成长,但中后期,就会出现用户增长放缓、成本持续上升瓶颈。

还有很重要的一点,根据丹尼尔·卡尼曼和阿莫斯·特沃斯基在1979年发表的著名论文《期望理论:风险条件下的决策分析》,人们有着天然的“损失厌恶”心理。

很不凑巧,国内长视频付费订阅模式一直在不断强化损失厌恶的体验:开通会员,不代表可以观看所有影片、剧集,还有诸如影片“单独付费”、“超前点播”等另外收费方式——这种套娃般付费方式,只能起到涸泽而渔、焚林而猎作用,哪怕用户掏钱也会产生一种被胁迫感,最终引火烧身。

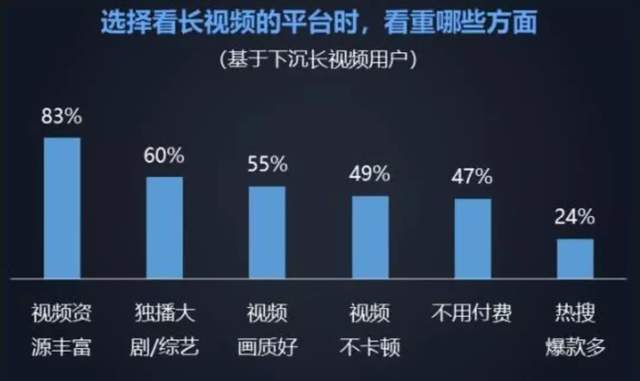

内容是用户选择平台第一要素

对比日本流媒体,也让中国用户不是滋味。亚马逊Prime Video是日本目前使用人数最多的长视频平台,虽然同样需要付费,但任何亚马逊Prime会员(一个月仅408日元,不到22元人民币),就可以直接免费观看任何内容。

同时,国内用户开通会员后并不能完全跳过广告,国内长视频广告形式,从贴片、中插广告、植入广告、冠名等,形式越来越多,渗透越来越深——过多广告会给用户带来不好体验,用户就会用脚投票,宁愿看150秒广告也不愿开通会员,正是因为用户对此产生了厌恶心理。

因此在商业模式上,长视频行业十多年来一直处于会员增长、商业广告,无法实现平衡增长的“死循环”。

02

独家版权十年,严重透支行业生命力

商业模式陷入“死循环”,更深层次原因是国内长视频优质内容少,难以吸引用户持续买单。“长视频是一个用户忠诚度很低的行业,哪家内容更具吸引力就去哪家。”有影视行业人士介绍,只有保持足够多高质量内容,才能吸引用户内容付费,成为平台忠实用户。

购买版权、自制剧集成为各大平台成本最大支出——比如,为培养用户忠诚度,奈飞在内容生产上舍得花钱。2021年,奈飞内容成本上涨到170亿美元,HBO、迪士尼同期投入均不足30