近来,外界普遍质疑马斯克在造车领域的热情是否仍在持续。特斯拉在向科技公司转型的进程中,Model Y成为销售的主力。2023年全球销量为122万辆,2024年为118.5万辆;2025年上半年在中国市场的销量达到171491辆,位列SUV销量排行榜第一。

这一系列成绩让马斯克似乎不再把造车作为唯一焦点,反而借助Model Y推出了一系列“新车”方案,如六座版的Model Y L,以及即将推出的平价新版Model Y。

全球科技圈在经历过一轮造车热潮后逐渐冷静下来。去年初,苹果宣布取消自动驾驶电动汽车项目的开发计划,自投投入后也未量产,宝能、恒大、雅居乐等地产车企的相关项目基本无下文。

另一方面,国内车企的推新速度并未放缓。外媒统计显示,2024年全球新车上市数量中,有接近一半来自中国,达79款;到2025年4月,新车迭代数量达到五年来的高峰,合计167款。

然而,几十款车型未必具备经典车型的商业能力。相较于单纯造车推新,全球车企更亟需找到属于自己的“Model Y”。

时至今日,各家争夺“经典款”的定位。

车海战术在很长一段时间内仍然存在。公开数据表明,中国长安汽车等在未来五年计划推出大量新能源产品,覆盖全球化大单品;阿维塔预计到2030年推出多款车型,形成轿车、SUV、MPV等在内的矩阵。

进入九月十月,国内车企的新品攻势持续。鸿蒙智行等计划推出多款新车,零跑、蔚来、理想等也有新车在路上。

但车海战术的意义仍有争议。汽车之家的调研显示,2022年至2023年发布的新车型中,超过80%的车型月销量始终低于5000辆,40%甚至不足1000辆,部分直接停产,生命周期不足两年。

2023年中国市场发布126款新车型(不含改款),其中44%的新车上市后月销量始终低于1000辆,只有23款月销量达到5000辆以上、7款达到10000辆以上。新能源汽车行业的残酷在于,大多数车型在生命周期内难以回收研发成本,只有经典车型能持续创造价值。

纵览全球新能源车企,真正称得上经典车型的只有特斯拉和比亚迪,前者以Model Y,后者以秦 Plus为代表。这两款车自量产至今,月销量基本稳定在三四万辆区间。

一款经典车型能带来什么?在销量方面,经典车型带来规模效应。2025年上半年,特斯拉在中国市场的销量合计约26.34万辆,较上年同期27.83万辆同比下降约5.4%;美国市场总销量约27.16万辆,同比下降约10.8%;欧洲市场下滑最为显著,降幅约33%。

但在利润层面,经典车型一直被视为“现金奶牛”。大众第一代Polo在全球四年内销量突破50万辆,为集团贡献显著利润;Model Y产量提升两年后,推动特斯拉汽车业务毛利率从25.5%跃升至32.9%。

在利润率相对薄弱的汽车行业,这种半壁江山的贡献极具吸引力。中国汽车流通协会数据显示,2024年中国汽车行业总收入为10.65万亿元,同比增长4%,但利润同比下降8%至4623亿元,行业利润率仅4.3%,低于工业平均水平;2024年11月行业利润同比下降35%,利润率仅为3.3%。

此外,经典车型对车企品牌的长期价值也有隐性的贡献。美国国家经济研究所的研究显示,父母与子女在汽车品牌选择上的相关性显著,首辆车的品牌会影响子女的购车决策,代际品牌传递使经典车型用户家庭的品牌复购率高于普通家庭。

很长一段时间,车海战术被视为救命稻草,但随着竞争日益内卷,这一策略显得愈发繁琐,Model Y成为最有力的佐证。

AI时代,造车思维真的变了吗?

早期造车强调“硬件至上”,2015-2020年间,新能源汽车竞争的焦点在续航里程、功率、屏幕等可量化指标,甚至出现把家电参数移植进车内的情况。这一思维一度削弱了创新能力。

随后,硬件定义汽车的时代逐渐过去,软件成为热词。随着竞争加剧,AI成为行业新的定义。上海车展上,蔚来创始人李斌提出了智能汽车的新三大件:智驾芯片、全域操作系统和智能底盘。

AI大模型在推动汽车变革的同时,也让汽车从移动家电变成“超级智能体”。但从家电堆料到AI时代,造车的思维真的改变了吗?现实中,行业演变呈现出惊人的相似性。

首先,同质化依然存在。安富利的研究显示,全球42%的工程师已将AI应用于产品设计。汽车系统在感知、控制、人车交互、整车生态等方面方案高度趋同,企业纷纷追逐显性参数。

目前智能电动汽车的销售渠道中,“算力”已成为最常见的销售话术之一。

其次,价格战并未消失。进入AI时代,越来越多厂商宣布全系车型标配高阶智能辅助驾驶系统,且免费派不断增加。零跑宣布对含有智能驾驶功能的车型实现全面免费,图灵AI智驾等全系标配;小鹏G6、小鹏X9等车型强调全系标配智能驾驶,不选装、不订阅、不收费。

这对以买断或订阅模式盈利的企业冲击很大。典型的还包括特斯拉,以及那些尝试以软件与服务盈利的企业。比如,2024年特斯拉曾下调FSD订阅价格,若消费者形成对免费功能的认知,未来的处境会更尴尬。

目前已有声音反对高阶智驾“免费”,但要继续生存,车企需要在域控制器成本、算力、传感器成本等方面继续下降。统计显示,L2+级智驾系统在渗透率达到55.7%的情况下,每提升1个百分点就会让3-5家企业退出市场。

不过,免费前提是成本降低。比亚迪的“天神之眼C”纯视觉方案成本已降至4000元以下,算力、传感器成本的下降仍在持续。

然而,硬件成本下降后,隐性成本却在上升。算法需要持续适应新城市、新场景和新法规,数据标注投入往往达到数千万甚至上亿元;据盖世汽车数据,去年智能驾驶研发占车企总支出的38%,仅次于电池成本。

以三家头部车企为例,比亚迪计划在智能化研发上投入约1000亿元;蔚来在智能驾驶领域的研发投入达到460亿元;小米方面,雷军透露每年在智能驾驶领域的投入超过20亿元。

造车仍然是在烧钱,即使跨入AI时代,行业思维仍难彻底改变。

2025年,造车真的是为了造车吗?

尽管巨头热情不及往日,但到2025年,造车圈仍有新兵加入,例如货拉拉、金鱼、楚能新能源等。金鱼甚至推出外观接近保时捷911的纯电敞篷跑车,强调500公里续航。

经过一轮烧钱,硬件造车在成本上确实有所缓解。

比亚迪在2024年的利润水平仍有提升,单车利润同比上涨,刀片电池成本显著下降,碳化硅功率模块良品率提高。

不仅如此,全球电池产业链成本也在下降。IEA最新研究显示,2024年锂离子电池组价格同比下降20%,创2017年以来最大跌幅。

不过,造车真的如此简单吗?

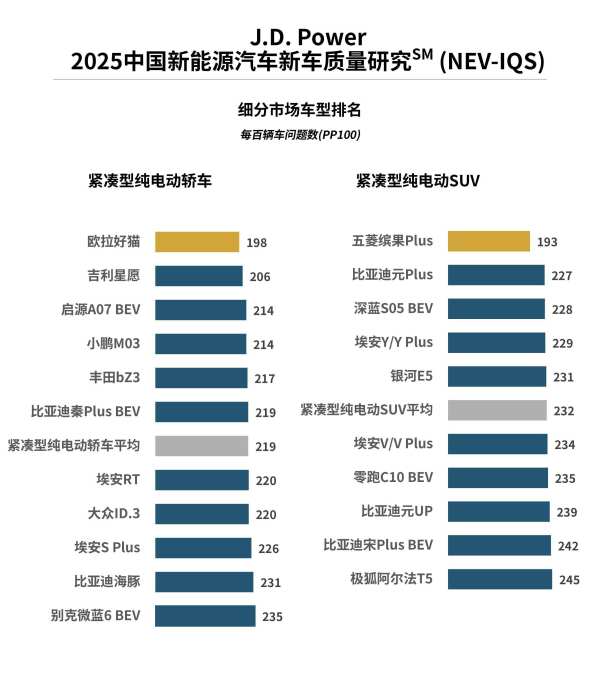

产业链再度下放,汽车圈的制造环节再度面临挑战,行业质量问题也有所上升。2025年行业整体质量问题数为226个PP100,较2024年增加16个PP100。

此外,造车企业在产能利用率方面也承压。国家统计局数据显示,2024年汽车制造业产能利用率为72.2%,较上一年下降2.4%,略低于规模以上工业75.0%的水平;2017年我国汽车制造业产能利用率曾达到82.2%。

在此背景下,政策对造车门槛只会提高,包括研发、专利和生产标准,甚至入场资格。小米通过北京特批获得资质的案例未来可能难以复制,货拉拉也在通过与长安合作的方式推进。新玩家的进入空间有限,2024年前十个月市场份额前十五家占据82%,剩余车企只能在18%的市场份额中求生。

但新势力进入造车并非单纯为造车本身。货拉拉等企业的造车更多是为了优化自身物流体系。招股说明书显示,2024年其收入中有51.4%来自司机端会员费和抽成,佣金收入占比约30.7%,会员费比重从2022年的26.1%降至20.7%。造车在某种程度上承载着物流野心。

据了解,货拉拉40%的订单来自新能源货车,早期自建覆盖338个城市的充电网络,合作建立了大量充电桩,首款车型有助降低运营成本,智能化互联功能可与货拉拉平台深度对接,优化路线、降低空驶、提升装载效率。

总之,在AI时代,造车圈的竞争已经不再只是制造交通工具,而是建立数据入口、垄断生态场景、提升服务收益的商业载体。

本文为原创内容,拒绝转载与署名保留。